专业配资推荐 国金证券: 给予长春高新买入评级

国金证券股份有限公司袁维近期对长春高新进行研究并发布了研究报告《公司点评:经营业绩稳健增长,研发布局持续完善》专业配资推荐,本报告对长春高新给出买入评级,当前股价为129.75元。

长春高新(000661)

2024年3月19日,公司发布2023年年度报告。公司2023年实现营业收入145.66亿元,同比增长15.35%;实现归母净利润45.32亿元,同比增长9.47%;实现扣非归母净利润45.16亿元,同比增长9.63%。分季度看,2023年第四季度实现收入38.84亿元,同比增长30.30%;实现归母净利润9.20亿元,同比增长36.20%;实现扣非归母净利润8.99亿元,同比增长30.72%。

经营分析

核心业务稳步推进,各板块实现稳健增长。公司及各子公司稳健经营,核心医药企业收入、净利润均有增长。其中子公司金赛药业实现收入110.84亿元(+8%),实现归母净利润45.14亿元(+7%);子公司百克生物实现收入18.25亿元(+70%),实现归母净利润5.01亿元(+176%);子公司华康药业实现收入7.03亿元(+7%),实现归母净利润0.37亿元(+18%);子公司高新地产实现收入9.15亿元(+14%);实现归母净利润0.74亿元(+16%)。研发布局不断完善,持续推进创新驱动。公司持续建立、完善研发管理体系,全面实现提质增效。子公司金赛药业全球科创总部及研发中心在上海张江国际医学园区开工建设;金赛药业创新软件医疗器械全国总部及产业集群(金赛药业下属医疗器械公司金赛星)落户重庆科学城,一期生产线正式投入生产。截止报告期末,公司相关研发人员已有1329人,其中博士198人。

多款在研产品进入临床后期,有望贡献业绩增量。公司长效生长激素相关特发性身材矮小(ISS)、先天性卵巢发育不全综合征(Turner综合征)所致儿童的生长障碍等适应症已进入上市评审阶段;成人生长激素缺乏适应症已开始III期临床,正在进行患者入组。金纳单抗在急性痛风性关节炎方面,已完成III期临床主要研究部分。金妥昔单抗注射液用于晚期胃或胃食管结合部腺癌适应症相关III期临床试验患者入组工作持续推进。重点在研产品若顺利获批上市,将有望为公司持续贡献业绩增量。

盈利预测、估值与评级

公司生长激素龙头地位稳固,长期增长逻辑不变,我们维持盈利预期,预计公司2024-2026年分别实现归母净利润51.2(+13%)、57.3(+12%)、63.2亿元(+10%),EPS分别为12.65、14.16、15.62元,对应当前P/E分别为10、9、8倍。维持“买入”评级。

风险提示

医保降价和控费风险;生长激素竞争加剧风险;产品销售不及预期;研发进展不达预期等。

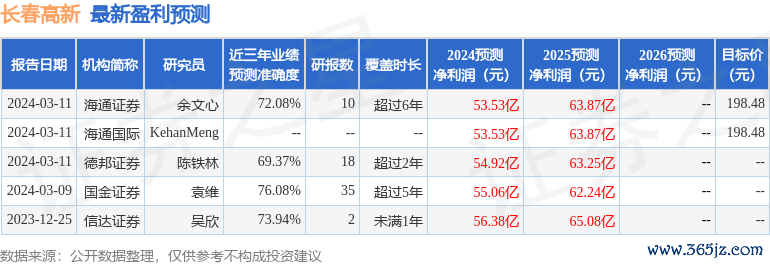

证券之星数据中心根据近三年发布的研报数据计算,国金证券袁维研究员团队对该股研究较为深入,近三年预测准确度均值为76.08%,其预测2024年度归属净利润为盈利55.06亿,根据现价换算的预测PE为9.74。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级7家;过去90天内机构目标均价为188.56。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险专业配资推荐,请谨慎决策。